Diễn biến thị trường từ 18/09/17 đến 23/09/17: Thị trường dao động mạnh do tâm lý bầy đàn .

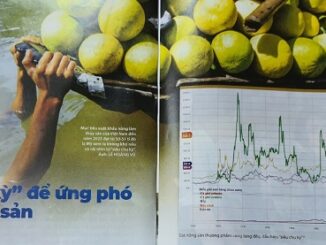

Kết quả cuối cùng của hai sàn kỳ hạn cà phê tuần qua có giá nghịch chiều nhau. So với tuần chấm dứt ngày 15/09, giá robusta tăng 13 Usd/tấn chốt tại 2005 Usd/tấn nhưng giá arabica giảm đến 6.95 cts/lb hay âm 153 Usd/tấn chốt mức 134.45 cts/lb (xem hình 1).

Đấy là một tuần có giá bất ngờ đảo chiều mạnh cả hướng lên lẫn hướng xuống. Thật ra nguyên do chính không xuất phát từ các thông tin cung-cầu mà từ tâm lý lo ngại có gốc gác từ quyết định tăng hay không tăng lãi suất cơ bản đồng Usd qua phiên họp của các nhà lãnh đạo Ngân hàng Trung ương Hoa Kỳ (Fed) giữa tuần trước. Khi hồ nghi Fed có thể tăng lãi suất đồng Usd lần thứ ba vào dịp đầu tháng 10/2017, các quỹ đầu tư trên nhiều sàn kỳ hạn nông sản trong đó có hai sàn cà phê bung ra bán mạnh, thậm chí bán mới. Do vậy, giá cà phê suy sụp bất ngờ xuống mức sâu nhất trong tuần là 1967 Usd/tấn theo tâm lý bầy đàn đua nhau bán trên sàn. Nhưng ngay sau đó, khi được tin Fed dời đợt tăng lãi suất cơ bản đồng Usd đến cuối năm, giới đầu tư vội vàng mua lại.

Điều này được phản ánh trên bảng quyết toán vị thế kinh doanh của các quỹ đầu tư của sàn kỳ hạn London. Tính đến 19/09, họ nghiêng về dư bán với số lượng 1.877 lô hay 18.770 tấn so với chừng một tháng trước đó họ ở vị thế dư mua chừng 250.000 tấn.

Theo chân giá kỳ hạn, giá cà phê nội địa tại các tỉnh Tây nguyên sau khi xuống mức thấp nhất trong tuần chừng 43,5 triệu đồng/tấn thì đến đầu tuần này có phục hồi quanh mức 43,8-44 triệu đồng/tấn.

Dự báo tuần này (25/09/17 tới 30/09/17): Lưu ý hiện tượng “vừa đá bóng vừa thổi còi” trên sàn kỳ hạn.

Nếu như tuần trước đó kết thúc ngày 16/09 giá sàn kỳ hạn đi ngược hướng, robusta giảm arabica tăng, thì tuần vừa qua arabica giảm robusta tăng.

Điều này cần được người tham gia thị trường lưu ý, đặc biệt các nhà xuất khẩu tại các nước sản xuất.

Giả sử như hai sàn cà phê có chung một hay vài nhà đầu tư, thì giá trên hai thị trường lên xuống hiện nay không phải đơn thuần do yếu tố cung cầu mà phải tính đến dao động giá trên sàn là do hoán chuyển nguồn vốn, khi thì vốn robusta đổ sang cho arabica và ngược lại. Liệu có hiện tượng “vừa đá bóng vừa thổi còi”?

Mặt khác nếu nhìn lại khoảng thời gian này năm trước, giá kỳ hạn robusta hầu như không đổi (vào ngày 23/06/2016 giá robusta mức 2002 Usd/tấn), thì giá arabica thời điểm này giảm so với cùng kỳ 20 cts/lb (134.45 cts/lb năm 2017 so với 155.25 cts/lb). Như vậy, giá arabica vào thời điểm trước thềm niên vụ cà phê mới 2017/18 của thế giới rất rẻ! Cho nên cũng cần cân nhắc độ tin cậy của các thông tin hạn hán mất mùa tại Brazil và các nước xuất khẩu arabica, không nên kích động trữ hàng vì các nước xuất khẩu robusta trong đó có Việt Nam sẽ nhường sân “xuất khẩu” cho các nước arabica.

Xét về kỹ thuật, dựa trên đồ thị tuần qua, hướng tích cực trên sàn London chưa mất, tuy nhiên giá đóng cửa ở mức 2005 Usd/tấn nằm dưới mức chỉnh 38,2% theo cách tính Fibo khi giao dịch kéo về mức 2000 Usd/tấn (xem hình 2).

Tuần qua có lúc giá robusta quay về khu vực 1960-1970 Usd/tấn và dừng ở đấy không biết đấy là lần thứ mấy. Nhìn theo hướng tích cực, hãy tạm thời xem đó là đáy của sàn này khi chưa có áp lực bán hàng robusta vụ mới từ các nước sản xuất, đặc biệt từ Việt Nam.

Thị trường cà phê trong nước: Vì sao giá nội địa không tăng?

Đây là tuần cuối cùng của niên vụ cà phê 2016/17 để chào mừng niên vụ mới 2017/18 bắt đầu từ 01/10/2017.

Lượng hàng tồn kho cuối kỳ trong tay nông dân và các nhà kinh doanh xuất nhập khẩu Việt Nam không còn nhiều. Giá không tăng vì không có nhu cầu mua sử dụng từ các nhà nhập khẩu. Trong khi đó các nhà nhập khẩu không thể mua thêm vì lượng tồn kho của họ ngay trên lãnh thổ Việt Nam còn lớn, ước 200.000 tấn.

Từ nhiều tháng nay giá cà phê nội địa chỉ lui tới xoay quanh từ 43-44,5 triệu đồng/tấn.

Nói vậy để thấy rằng bao lâu các nhà nhập khẩu chưa quyết tâm đưa hàng mua trữ từ đầu năm đến nay đi tìm địa chỉ người tiêu thụ cuối cùng để tạo nên nhu cầu mới, xây dựng giá của mùa mới và thị trường mới, bấy lâu giá nội địa khó tăng, đó là chưa nói đến nguy cơ mất thị phần xuất khẩu vào tay các nước xuất khẩu arabica.

Khuyến khích nông dân tăng năng suất sản lượng cà phê để bán cà phê vào tay các nhà kinh doanh chuyên đầu cơ tích trữ không có khách hàng tiêu thụ và thị trường, thì xem ra hạt cà phê đang tập trung làm lợi cho các nhà kinh doanh dịch vụ kho bãi mà chưa xem trọng thị trường xuất khẩu một cách nghiêm túc.

NGUYỄN QUANG BÌNH, trên NCIF

Hits: 149

2 Trackbacks / Pingbacks

Comments are closed.