Diễn biến thị trường kỳ hạn cà phê tuần từ 22/02-01/03/19: Một tuần giao dịch trầm lắng.

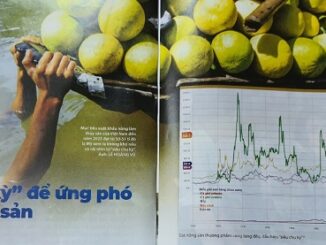

Giá đóng cửa phiên giao dịch cuối tuần ngày 01/03/19 có kết quả không khác mấy với tuần trước đó: sàn robusta London chốt tại 1.534 Usd/tấn (-4) và arabica New York 100.20 cts/lb (+0.20). Biên độ dao động giữa mức cao/thấp nhất của 2 sàn trong tuần cũng khá khiêm tốn: arabica 100.50/96.35 cts/lb hay chừng 91 Usd/tấn, còn robusta chỉ 30 Usd giữa 1.553/1.523 (xem hình 1).

Hoạt động trên thị trường kỳ hạn như vậy được cho là trầm vắng. Nhưng đó lại phản ánh đúng với thực tế thị trường hàng thực và xuất khẩu. Các nhà kinh doanh xuất nhập khẩu cà phê trên thế giới cho rằng khối lượng mua bán tuần qua dưới mức kỳ vọng, giao dịch cầm chừng.

Do giá hai sàn thấp, các nước xuất khẩu arabica như Brazil và Colombia, phía robusta có Việt Nam và Indonesia hầu như không bán mới. Hoạt động trên sàn chỉ phản ánh sự chốt giá bán rời rạc cho những hợp đồng đã ký từ trước bên phía các nhà xuất khẩu.

Trong khi giá robusta đứng vững trên 1.523 Usd/tấn là đáy của tuần trước, sàn arabica bị rớt sâu chạm 96.35 cts/lb (xem hình 1). Hiện tượng này đã làm cho chỉ số giá cách biệt giữa arabica với robusta xuống thấp, có lúc chỉ 27+cts/lb, hay giá arabica chỉ cao hơn robusta dưới mức 600 Usd/tấn. Chỉ số này nói lên rằng nguồn cung arabica dồi dào và được đem bán rẻ. Từ giác độ kinh doanh hàng thực, điều này không có lợi cho robusta vì người mua sẽ chọn arabica.

Thị trường cà phê trong nước yên ắng cũng cần được hiểu với hai lý do: người mua trả giá thấp vì giá kỳ hạn yếu, khách hàng thích mua arabica hơn vì giá rẻ hơn.

Giá cà phê nội địa tuần trước dao động trong vùng 33,5-34 triệu đồng mỗi tấn cho hàng loại 2, tối đa 5% đen vỡ giao về các kho quanh TP. HCM, cao hơn 0,5 triệu so với tuần kết thúc ngày 23/02/19.

Dự báo tuần từ 04-09/03/2019: London sẽ có thêm một tuần tích luỹ thiên về yếu.

Hoạt động giá của sàn robusta London tuần trước kết thúc ngày 01/03/19 kết thúc với kết quả chốt tại 1.534 với dao động trong biên độ 1.553/1.523.

Như vậy, thị trường chứng kiến thêm một tuần sàn London giao dịch theo hướng tích luỹ với biên độ co lại so với trước đó một tuần là 1.559/1.519 (xem hình 2).

Hai mức cao/thấp 1.559/1.519 hiện đang đóng một vai trò quan trọng. Nếu như London vượt khỏi 1.559 theo hướng lên hay phá 1.519 để đi xuống, hướng giá của sàn này sẽ có những thay đổi quan trọng để tìm lên 1.588 nếu như tăng và 1.468 nếu như chọn hướng xuống (xem hình 2).

Xét về mặt tương tác với sàn arabica New York, London đang bị yếu thế vì giá cách biệt (arbitrage) thấp. Dù đến phiên 01/03/19, chỉ số so sánh giá hai sàn đã được cải thiện, từ 27+ lên 30.21 cts/lb, nếu như chỉ số này tiếp tục theo hướng được đưa lên cao hơn, tuần này New York có thể có giá tốt hơn đỉnh 100.50 cts/lb của tuần trước, nhưng London lại khó vượt 1.559 mà đường về 1.523 rộng hơn.

Tác động đến thị trường cà phê trong nước

Hoạt động trên sàn kỳ hạn robusta không mấy sôi động, nhưng giá cà phê trong nước tìm cách nhích dần. Thật ra, nhu cầu mua của khách hàng không mạnh (có lẽ do arabica rẻ), phía người bán cũng chưa mấy thiết tha bán do giá thấp.

Nên giá London có yếu, thị trường trong nước vẫn được giữ vững. Trong những ngày đầu tuần, giá cà phê xuất khẩu loại 2, tối đa 5% đen vỡ đang được chào mức 34 triệu đồng mỗi tấn giao về kho quanh TP. HCM. Giá cùng loại chào trên cơ sở tính trên mức chênh lệch với giá niêm yết sàn kỳ hạn London từ trừ 40-50 Usd/tấn FOB (giao hàng qua lan can tàu).

Thị trường trong nước có thể sẽ sôi động hơn khi giá lên quanh 34,5 triệu đồng (hàng giao về TP. HCM) nhưng với tình hình sàn kỳ hạn London đang nhường sân chơi cho New York, tuần này xem ra khó lên trên mức kỳ vọng đã nói. Nhưng một khi giá xuống dưới 33,5 triệu đồng mỗi tấn cùng điều kiện giao hàng, người mua có thể khó kiếm được đủ khối lượng mua cần thiết.

Tác giả: Nguyễn Quang Bình

Hits: 135