(TBKTSG Online) – Niên vụ cà phê 2018/19 đã đóng lại. Năm kinh doanh 2019/20 cho cà phê mới bắt đầu từ 1-10-2019.

Một kết thúc buồn

Thương chiến Mỹ-Trung Quốc, Brexit, chiến tranh tiền tệ…bị gán là ‘tên tội đồ’ làm cho giá cà phê khắp nơi trên thế giới suy sụp trong niên vụ qua. Nhưng hình như tình hình tồi tệ của bức tranh kinh tế vĩ mô chỉ làm đậm thêm nét tiêu cực cho thị trường cà phê hiện nay.

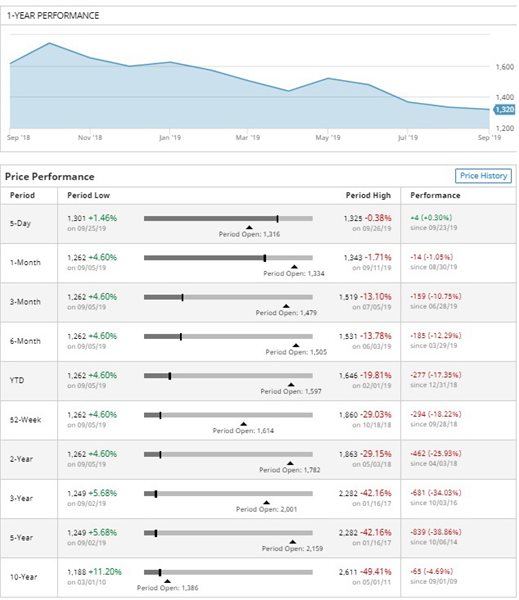

Giá đóng cửa phiên cuối niên vụ ngày 30-9-2019, giá kỳ hạn robusta London chốt tại 1.320 đô la Mỹ/tấn và arabica New York chỉ đạt 101.15 xu/cân Anh (cts/lb). Nhưng các mức ấy chỉ mới được chỉnh tăng sau khi New York chạm về vùng thấp nhất tính từ hơn 14 năm (giữa tháng 8-2019) tại 93.40 cts/lb và London từ hơn 9 năm nay (đầu tháng 9-2019) tại 1.262 đô la/tấn.

|

| Đồ thị 1: Diễn biến giá cà phê trên sàn kỳ hạn robusta London niên vụ 2018/19 (nguồn: barchart.com) |

Sòng phẳng mà nói, giá cà phê trên 2 sàn trong 52 tuần kinh doanh của niên vụ vừa qua nằm trong chuỗi giảm giá liên tục từ 5 năm trở lại đây. Lợi suất đầu tư trên 2 sàn cà phê năm qua tính từ 1-10-2018 đến 30-9-2019 hụt 17% trên London và 13% tại New York. Nhưng lợi suất âm của năm kinh doanh vừa qua chỉ đóng góp thêm vào sự tệ hại của giá cà phê kỳ hạn trong vòng 5 năm trở lại đây. Giai đoạn 5 năm ấy, lợi suất đầu tư sàn New York âm đến 54% và London giảm gần 39% (hình 2).

|

| Đồ thị 2: Lợi suất đầu tư cà phê trên sàn London (nguồn: barchart.com) |

Chính vì thế, không nên ngạc nhiên khi giá cà phê nguyên liệu trong nước trong kỳ giảm từ 50 triệu đồng xuống còn trên dưới 30 triệu đồng/tấn trong niên vụ này. Giá cà phê nội địa lúc chia tay mùa cũ đón mùa mới quanh mức 34 triệu đồng/tấn.

Ước lượng của Tổng cục Thống kê cho biết xuất khẩu cà phê của Việt Nam trong 9 tháng đầu 2019 đạt chừng 1,27 triệu tấn giảm 12% và thu được 2,18 tỷ đô la giảm gần 21%. Nếu vậy, tính cả niên vụ cũ, Việt Nam xuất khẩu chừng 1,7 triệu tấn và tổng kim ngạch lần đầu tiên mất mốc 3 tỷ đô la sau nhiều năm.

Bối cảnh thị trường cà phê niên vụ mới

Bức tranh kinh tế vĩ mô có quá nhiều chỗ tối như thương chiến thương mại Mỹ-Trung Quốc, Brexit, các nước phá giá đồng tiền… đã gây tâm lý bất an cho các nhà đầu tư và kinh doanh ngành cà phê.

Đặc biệt, trong năm qua, có khá nhiều nhiều ngân hàng kinh doanh hàng hóa quốc tế gặp khó và tạm thời hay lâu dài phải hạn chế hoặc dừng cung ứng tín dụng cho các công ty kinh doanh hàng hóa nguyên liệu như trường hợp ngân hàng Đức (Deutch Bank).

Riêng về thị trường London, VQ Anh đang đứng trước quyết định khó xử: ra khỏi (Brexit) EU có hay không có thỏa thuận, hạn chót hiện đang được ấn định (31-10) cũng làm các nhà đầu tư trên sàn robusta mất hứng tham gia. Nếu Brexit không thỏa thuận, khó khăn trên sàn London sẽ kéo dài và gây hậu quả tiêu cực cho nước xuất khẩu robusta mà Việt Nam là số 1.

Đứng trước tình hình ấy, các quỹ đầu tư trên sàn London đã mạnh tay bán ròng. Lượng dư bán trên sàn này trong thời gian gần đây đã tăng và chạm mức kỷ lục 47.357 hợp đồng bán khống (10 tấn=1 hợp đồng). Tính đến ngày 24-9, lượng dư bán của họ vẫn còn cao với 46.545 hợp đồng.

Thường các quỹ đầu tư tài chính đoán trước tình hình để quyết định đi theo hướng mua hay bán. Phải chăng họ đã ‘đánh hơi’ rối ren do Brexit gây ra vì sàn giao dịch robusta, nơi các nhà kinh doanh cà phê Việt Nam thường dùng để tham chiếu, đóng tại thủ đô VQ Anh? Hay họ có thể nghi nguồn cung cà phê thế giới chưa thể nào cạn?

Báo cáo hàng tháng mới nhất của Tổ chức Cà phê Thế giới (ICO) ước tồn kho cà phê thế giới đầu kỳ niên vụ này ước chừng 7 triệu bao (bao 60 kg). Trong khi đó, tồn kho cà phê khả dụng tại các nước tiêu thụ vẫn ở mức cao, chừng 1,3 triệu tấn, đủ cho tiêu dùng trong vòng từ 13-16 tuần.

Kịch bản nào cho giá cà phê niên vụ mới?

Nhìn vào bức tranh kinh tế vĩ mô thế giới, hướng đi của dòng vốn đầu tư cho riêng hàng hóa cà phê cũng như cung cầu, thị trường cà phê 2019/20 còn quá nhiều khó khăn dù giá kỳ hạn thời điểm ngày đầu vụ đang còn vùng thấp, nhất là lúc khả năng một cuộc chiến tranh tiền tệ và suy thoái kinh tế – tài chính sẽ xảy ra trong năm 2020. Đã có dấu hiệu cho thấy hệ thống ngân hàng các nước ‘khô’ tiền mặt, thiếu khả năng thanh khoản, các ngân hàng trung ương EU, Mỹ (Fed), Nhật Bản, Trung Quốc, VQ Anh, Brazil…đang tìm cách hạ lãi suất và cung ứng tiền mặt bằng các gói kích cầu.

Dựa trên những yếu tố trên, thử hình dung một vài kịch bản về giá cà phê cho niên vụ 2019/20 như sau:

1/ Tuy niên vụ 2019/20 sẽ là ‘năm mất’ của Brazil, sản lượng cà phê của họ vẫn lớn nhất là sau chương trình tái canh đã hoàn thành. Dự báo chừng từ 50 đến 58 triệu bao, nhưng thiên về hướng cao. Niên vụ 2020/21 được dự báo Brazil đạt từ 60-65 triệu bao có thừa. Trong khi đó, Việt Nam, Colombia và một số nước khác sẽ vào mùa mới, lực bán xuất khẩu từ nay đến cuối năm 2019 sẽ còn mạnh. Cộng với sức ì trên trên sàn London do Brexit, nếu có đột biến, giá kỳ hạn robusta lên được mức 1.450 đô la/tấn đã là một kỳ vọng khó đạt. Với lực bán hàng thực càng về cuối năm 2019 càng mạnh, cộng với lực bán hàng giấy (hợp đồng kỳ hạn) đang trong phong trào, giữ được mức hiện nay với +/-50 đô la/tấn do giới đầu tư tạo biến động tăng/giảm tạo sóng trên thị trường.

2/ Mức giá bán xuất khẩu hiện nay dựa trên chênh lệch giữa cảng xuất khẩu và các sàn kỳ hạn còn rất cao. Giá cà phê xuất khẩu loại 2, tối đa 5% đen vỡ của Việt Nam đang được chào bán với mức cộng chừng 200 đô la/tấn trên giá niêm yết sàn London. Có thể sẽ có một đợt tăng bất ngờ và ngắn hạn từ nay đến cuối 2019, nhưng chỉ để làm giảm giá xuất khẩu tính trên mức chênh lệch.

Giả sử như hiện nay +200 đô la tấn thì đợt tăng dự đoán ấy, dù có lên cao bao nhiêu, giá cà phê nội địa vẫn không có điều kiện tăng cao hơn vì các nhà kinh doanh sẽ tìm cách làm co lại giá chênh lệch đang cộng ở mức cao hay kéo giá này xuống mức trừ, tức dìm giá cà phê nội địa xuống. Giá cà phê trong nước hiện nay đang ở mức 34 triệu đồng/tấn (tỷ giá 23.300 đồng/đô la), tương đương với 1.465 so với 1.320 đô la/tấn (+145 đô la/tấn) so với giá sàn kỳ hạn.

3/ Giá kỳ hạn London sẽ bị giảm sâu nếu cà phê được bán mạnh giao vào kho chờ chốt giá tức bán theo kiểu giao hàng trước chốt giá sau (price-to-be-fixed). Lượng bán cách ấy càng lớn, rủi ro giá kỳ hạn xuống càng sâu do tạo sức ép bán lên sàn. Trong trường hợp này, các mức 1.150-1.100 đô la/tấn hay sâu hơn là có thể thấy trước. Nên cách bán và thời điểm chốt giá là rất quan trọng để không bị dẫn vào ngõ cụt này.

Nếu như đặt chỉ tiêu xuất khẩu về khối lượng bằng niên vụ cũ, niên vụ mới xem ra khó khăn còn nhiều, đó là chưa muốn nói đến kim ngạch xuất khẩu có khả năng giảm tiếp hơn là kỳ vọng tăng. Trong khi đó, các loại chi phí như tài chính, làm hàng xuất khẩu, logistics, vận tải trong nước kể cả vận tải biển ngày càng cao, mặt hàng cà phê Việt Nam thực khó cạnh tranh với các nước khác, nhất là Brazil.

Nên chăng, cần xem xét hạ lãi suất ngân hàng cho mặt hàng cà phê hay tìm cách giảm thuế doanh nghiệp cho các công ty xuất khẩu cà phê, hoặc tìm hướng thưởng kim ngạch xuất khẩu … thì ngành cà phê mới còn đường thở.

NGUYỄN QUANG BÌNH, trên TBKTSG online 1/10/19

Hits: 320

Đọc phân tích của chú mà buồn thêm cho ngành nông nghiệp Việt Nam và bà con nông dân trồng cà phê quá