Nhìn lại một số diễn biến của thị trường cà phê niên vụ 2021/22

Hình 1 (*Cơ sở giao dịch London tháng 01/23 và New York tháng 03/23)

Niên vụ cà phê 2021/22 vừa kết thúc. Thị trường bắt đầu một năm kinh doanh mới kể từ 01/10/2022 đến 30/09/2023.

Sản lượng-Giá cả-Tồn kho niên vụ 2021/22:

Thử nhìn lại năm cũ để phần nào đoán được bức tranh thị trường cho niên vụ mới.

– Theo cập nhật của Tổ chức Cà phê thế giới (ICO), nguồn cung cà phê niên vụ vừa qua có phần thiếu hụt với sản lượng chừng 167,2 triệu bao (bao=60 ki-lô-gam) so với nhu cầu tiêu thụ toàn cầu lên đến 170,83 triệu bao. Ước thị phần của Việt Nam chiếm chừng 27 triệu bao hay 16%.

Tuy vậy, sang niên vụ mới, cán cân cung-cầu của thị trường sẽ cân bằng hẳn, thậm chí nguồn cung có vẻ dồi dào hơn nhờ vụ mùa bội thu của Brazil đã thu hái xong, ước chừng trên 60 triệu bao (xem hình 1-bên trái). Nếu ước sản lượng cà phê Việt Nam niên vụ mới chừng trên dưới 30 triệu bao, thì chỉ hai nước xuất khẩu hàng đầu thế giới Brazil và Việt Nam chiếm chừng 90 triệu bao, đủ để đáp ứng chừng 60% nhu cầu tiêu thụ cà phê toàn cầu.

– Hiệu suất kinh doanh trên hai sàn cà phê sau một niên vụ: Tính trên cơ sở đóng cửa các tháng giao dịch chính hiện nay, sàn robusta London tăng 99 USD/tấn (2.146/2.047) với biên độ dao động 1.915/2.334 chốt tại 2.146 USD/tấn; sàn arabica New York tăng 13,40 cts/lb tương đương với 295 USD/tấn tức tăng 6,73% trong biên độ cao/thấp nhất là 250,35/190 cts/lb chốt tại 212,55 cts/lb. Nếu từ đầu 2022 đến 30/09 London mất 128 USD hay giảm 5,63% và New York giảm 10,05 cts/lb hay -4,51%.

– Giá cà phê nguyên liệu tính trên cơ sở chuẩn loại 2, tối đa 5% đen vỡ đi từ 30 triệu đến 52 triệu đồng/tấn. Trong những ngày sang mùa mới, thị trường quanh mức 47-48 triệu đồng/tấn, giảm 5-6 triệu đồng/tấn so với đỉnh cao trong năm.

– Tồn kho: Con số nắm được vào cuối niên vụ là:

Tồn kho đạt chuẩn: Tính đến ngày 29/09/22, tồn kho đạt chuẩn trên hai sàn như sau: robusta London đạt 93.700 tấn tăng so với 93.960 tấn, arabica New York giảm 3 nghìn tấn chỉ còn 435.409 hay 26.125 tấn so với 485.408 bao hay 29.125 tấn tuần trước, là mức thấp nhất tính từ 23 năm trở lại.

So với đầu niên vụ (01/10/21), bấy giờ tồn kho đạt chuẩn arabica là 2.076.557 bao hay 124.593,42 tấn và robusta là 122.900 tấn.

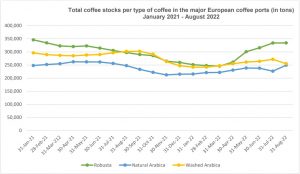

Hình 2: Tồn kho khả dụng tại Châu Âu (nguồn: Hiệp hội Cà phê Châu Âu-ECF)

Tồn kho khả dụng: Vùng Bắc Mỹ đạt 388.560 tấn, Châu Âu 838.796 tấn. Trong số tồn kho khả dụng, có tính gộp tồn kho đạt chuẩn thuộc hai sàn. Tiêu thụ hàng tuần ở Châu Âu ước 65-66.000 tấn và Mỹ bằng 50% mức tiêu thụ Châu Âu.

– Tiền tệ:

Chỉ số giá trị đồng USD là DXY liên tục tăng từ khi có các quyết định tăng lãi suất điều hành của ngân hàng trung ương Mỹ va EU. DXY dao động khá mạnh trong niên vụ qua, dao động theo hướng từ thấp lên cao gây không ít khó khăn cho giá hàng hóa. DXY biến động từ 93,2 lên 114,74 điểm (đỉnh mới lập ngày 28/09) để chốt cuối niên vụ tại 112,16 điểm.

Đồng nội tệ Brazil càng về sau này trong năm 2022 càng mất giá trở lại. Nếu dao động trong 52 tuần là 4,58-5,75 Brl ăn 1 Usd thì về cuối niên vụ lên đến tại 5,42 Brl.

Tiền đồng VN (VND) cũng mất giá so với USD về cuối niên vụ. Tình từ đầu niên vụ cũ, USD/VND dao động trong khung 22.617-23.885 VND ăn 1 USD và bước vào niên vụ mới 2022/23 các ngân hàng đã phát giá bán 1 USD trên 24.000 VND.

– Một số chỉ báo quan trọng trên hai sàn:

Hình 3: Giá cách biệt giữa sàn arabica với robusta (nguồn: ICO)

Chênh lệch giá giữa 2 sàn niên vụ qua nằm trọn trong khung 85-150 cts/lb tức chừng 1.875-3.310 USD/tấn. Nếu như trước đây, có lúc chênh lệch chỉ trong khung 45-65 cts/lb thì nay quanh 112 cts/lb. Chênh lệch càng cao thì xu hướng tiêu thụ robusta càng mạnh do arabica đắt đỏ hơn. Vả lại, năm 2021 là chu kỳ mất mùa arabica tại Brazil.

Vị thế kinh doanh: Vị thế kinh doanh của các quỹ quản lý vốn trên cả hai sàn chủ yếu ở trạng thái mua ròng trong suốt cả năm, trừ London có lúc giảm về dư bán nhưng sau đó một vài tuần quay lại mua ròng.

Hình 3: Vị thế kinh doanh của các quỹ quản lý vốn trên sàn robusta

Đến ngày khóa sổ 27/09, các quỹ quản lý vốn còn giữ 21.951 hợp đồng mua ròng so với đầu niên vụ cũ là 29.330 hợp đồng.

Hình 4: Vị thế kinh doanh của các quỹ quản lý vốn trên sàn arabica

Đến đầu vụ mới, họ cũng giữ 37.922 hợp đồng mua ròng trên sàn arabica so với 36.770 hợp đồng đầu kỳ 2021.

Cái nhìn trước về thị trường cà phê niên vụ 2022/23:

– Thị trường cà phê nhìn theo yếu tố cung-cầu

Sản lượng cà phê toàn cầu niên vụ 2022/23 được Bộ Nông nghiệp Mỹ (USDA) ước tăng 7,8 triệu lên 175 triệu bao nhờ arabica Brazil vào chu kỳ được mùa. Trong đó, USDA dự đoán sản lượng arabica Brazil chừng 41,5 triệu bao và robusta 22,8 triệu bao, Việt Nam 30,8 triệu bao chủ yếu robusta, Colombia 13 triệu bao arabica, Indonesia 11,4 triệu bao gồm 10 triệu bao robusta. Tiêu thụ cà phê ước ngang bằng hay tăng không đáng kể lên trong vùng 170-171 triệu bao nếu lấy con số của ICO. Thặng dư từ 5-8 triệu bao cà phê trong niên vụ mới. Như vậy, chỉ cần sản lượng của 4 nước xuất khẩu hàng đầu với tổng cộng chừng 120 triệu bao, đã có thể thỏa mãn 68% nhu cầu tiêu thụ thế giới.

– Yếu tố tiền tệ dưới tác động của lạm phát

Giá trị đồng USD mạnh lên phá giá các đồng nội tệ khác. Ngay cả các đồng tiền mạnh như Bảng Anh (GBP), Euro, Nhân dân tệ (CNY)…kể cả hai đồng nội tệ của hai nước Brazil và Việt Nam là Reais Brazil (BRL) và VN Đồng (VND) cũng yếu đi nhiều so với USD. Mới đây, giá trị GBP rớt về mức thấp lịch sử trong cặp tỷ giá USDGBP, đồng Euro có lúc lõm xuống dưới USD, CNY giảm xuống mức sâu nhất tính từ 14 năm nay, VND qua mức 24.000 VND ăn 1 USD…

Một đồng USD mạnh khiến giá trị đồng tiền các nước giảm, nhất là các nước tiêu thụ, nên cản trở nhập khẩu. Mặt khác, lạm phát cao cũng làm người tiêu thụ phải đắn đo trước quày hàng, quán xá. Lãi suất điều hành tại các nước nhập khẩu tăng cao hạn chế nhà kinh doanh gom trữ hàng để bán đường dài.

Đối với nước xuất khẩu, đồng tiền mất giá sẽ tạo thêm sức ép bán mạnh vì thu nhập tính theo đồng nội tệ lớn hơn. Nếu kết hợp với yếu tố thặng dư cà phê, thì áp lực bán từ cả 2 phía từ tác động của đồng nội tệ bị mất giá so với USD và bản thân nguồn cung dồi dào. Trường hợp lạm phát tại các nước tiêu thụ và lãi suất điều hành tăng càng gây căng thẳng thêm cho dòng chảy đưa hàng ra thị trường nước ngoài. Chính vì thế, hàng hóa có khi phải đi lòng vòng trong nước. Hệ quả sẽ là giá cà phê nội địa đôi lúc cao hơn giá mua có thể được nhà nhập khẩu chấp nhận. Điều này sẽ gây ách tắc cho kinh doanh, ảnh hưởng đến kim ngạch xuất khẩu chung.

Giá cả

Dịch Covid-19 tạo nên khủng hoảng logistics, gây đứt gãy chuỗi cung ứng cà phê toàn cầu. Chiến tranh Nga-Ukraine gây thêm khó khăn nhất là nguồn phân bón khan hiếm, giá năng lượng đắt đỏ, chi phí sản xuất tăng cao. Tình trạng này đã phản ánh lên giá cả trên hai sàn và cả trên thị trường nguyên liệu trong nước.

Hình 5: Diễn biến giá robusta kỳ hạn tháng 01/23 (nguồn: Phan Trọng Nghĩa)

Giá kỳ hạn robusta tháng 01/23 có lúc chạm 2.499 USD/tấn (27/12/21) và giá arabica tháng 12/22 chạm đỉnh 260.45 cts/lb nhưng sau đó London về đáy 1.905 USD/tấn và New York 199.20 cts/lb nhưng lại phục hồi để 2 sàn đứng tại mức đóng cửa tại phiên giao dịch cuối niên vụ là robusta 2.146 USD/tấn và arabica 212.55 cts/lb.

Cấu trúc giá đảo nghịch (backwardation) hay người trên thị trường thường gọi là “vắt giá”, xuất hiện trên cả hai sàn do khủng hoảng thiếu containers làm tồn kho đạt chuẩn giảm. “Vắt giá” đã tác động để giúp giá cà phê phục hồi và đứng ở mức cao và các quỹ đầu tư tài chính tăng cường mua khống để “thủ” cho vị thế kinh doanh của họ. Như vậy, bao lâu tình trạng vắt giá hạ nhiệt, cũng có nghĩa là tình hình tàu bè ổn định, thì giá cả mới dịu bớt.

Nhiều người dự đoán giá bình quân trên hai sàn cà phê phái sinh trong năm 2022 arabica quanh mức 195-200 cts/lb, robusta trong khoảng 2.000 USD/tấn với dung sai +/-100 USD. Như vậy, nếu sàn giải quyết được hiện tượng giá đảo nghịch, giá dễ xuống vùng thấp, nếu còn vắt giá, sẽ lơ lửng tại vùng cao của các dự đoán ấy.

Giá cà phê nguyên liệu tại các nước sản xuất, nhất là tại Việt Nam, không nhất thiết phải theo giá trên sàn như một “tham chiếu cứng”. Thị trường nội địa phần lớn phụ thuộc vào tình hình mất giá của các đồng nội tệ nếu dựa trên cơ sở hiện nay là 47-48 triệu đồng/tấn.

Qua năm 2023 có thể khác đi vì Brazil vào chu kỳ năm mất mùa cho niên vụ 2023/24. Dự đoán về giá còn phụ thuộc vào đợt ra hoa của Brazil từ tháng 10/22 trở đi và tình hình mưa lũ do La Nina gây nên tại Việt Nam.

Rất có thể rằng đứng trước áp lực tăng lãi suất điều hành của Mỹ, nguồn tín dụng thắt chặt, các nhà kinh doanh trên sàn phải thanh lý ít nhiều các hợp đồng mua khống. Nếu thế giá phái sinh còn yếu trong 3 tháng đầu niên vụ. Nhưng trong nửa đầu năm 2023, do vụ mùa Brazil nhỏ theo quy luật, họ có thể quay lại mua, đồng lúc chương trình tăng lãi suất của các ngân hàng dịu lại, thì mới hy vọng giá cà phê phái sinh phần nào tốt hơn.

Tác giả: Nguyễn Quang Bình

Hits: 127

3 Trackbacks / Pingbacks

Comments are closed.